各目次をクリックするとページ内移動できます。

☆新着情報☆

○ 令和8年分扶養控除等(異動)申告書の提出(令和7年12月11日(木)更新)

・「令和8年分 扶養控除等(異動)申告書」

・対象者:職員全員(※道教委以外から給与を受ける職員は要確認)

・教職員事務課提出期限:令和8年1月9日(金)

※提出期限に間に合うよう、各所属で取りまとめをお願いします。(各所属での提出期限は所属担当にお問い合わせください。)

○ 保険料控除申告書及び(特定増改築等)住宅借入金等特別控除申告書の提出(令和7年10月14日更新)

・「令和7年分 保険料控除申告書」及び

「令和7年分 (特定増改築等)住宅借入金等特別控除申告書」

・対象者:該当者のみ

・教職員事務課提出期限:令和7年11月4日(火)

※提出期限に間に合うよう、各所属で取りまとめをお願いします。(各所属での提出期限は所属担当にお問い合わせください。)

○ 令和7年分扶養控除等(異動)申告書及び基礎控除申告書兼配偶者控除等申告書兼特定親族特別控除申告書兼所得金額調整控除申告書の提出(令和7年9月18日更新)

・「令和7年分 扶養控除等(異動)申告書」及び

「令和7年分基礎控除申告書兼配偶者控除等申告書兼特定親族特別控除申告書兼所得金額調整控除申告書」

・対象者:職員全員(※道教委以外から給与を受ける職員は要確認)

・教職員事務課提出期限:令和7年10月14日(火)

※提出期限に間に合うよう、各所属で取りまとめをお願いします。(各所属での提出期限は所属担当にお問い合わせください。)

年末調整とは?

「年末調整」は給与の支払を受ける人の一人一人について、毎月(毎日)の給料や賞与などの支払の際に源泉徴収をした税額とその年の給与の総額について納めなければならない税額(年税額)とを比べて、その過不足額を精算する手続で、給与の源泉徴収の総決算ともいうべきものです。

職員の皆さんは、この「年末調整」によってその年の納税が完了するため、非常に大切な手続です。

・年末調整 ・・・ 12月給与

・再年末調整 ・・・ 1月給与

・最終年末調整 ・・・ 2月給与

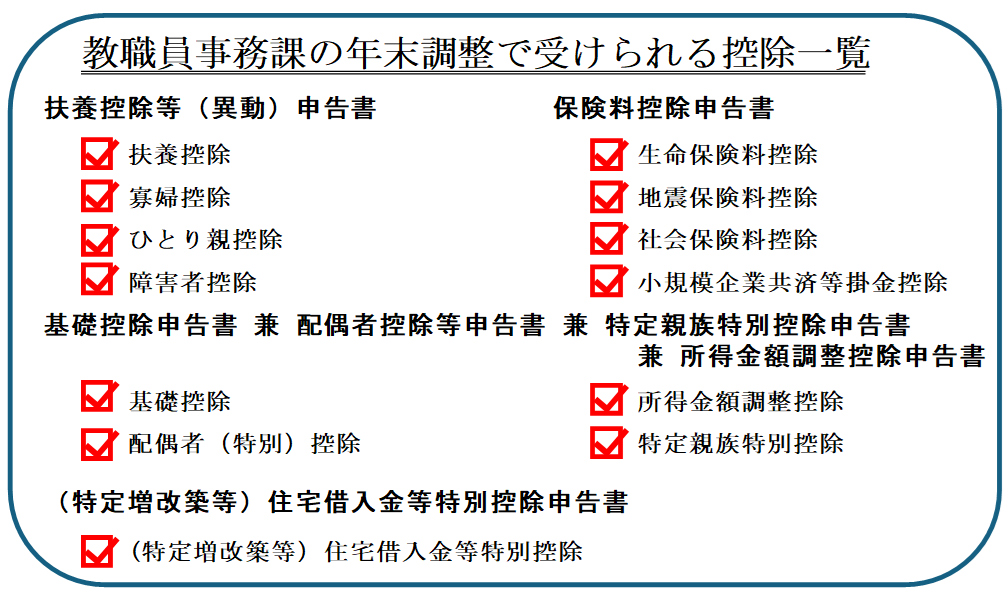

扶養控除等(異動)申告書

北海道教育委員会から給与を受ける職員は、本申告書の提出が必要です。そのうち、所得税法上の扶養親族がいる場合は、扶養親族の現在の状況を記入することで、区分に応じた所得控除を受けることができます。

※会計年度任用職員の方で、道教委から支払われる給与収入とは別に給与収入がある場合は、主たる給与の

支払先で本申告書を提出することとなりますのでご注意ください。

①最初にお読みください(案内)

②令和8年分 扶養控除等(異動)申告書

添付資料

所得税法上の扶養親族に所得(給与収入・事業所得・年金等の雑所得)がある方、障害者に該当する扶養親族がいる方、前職がある中途採用職員は、扶養控除等(異動)申告書を提出する際に次の添付書類が必要です。

源泉控除対象配偶者又は控除対象扶養親族に給与収入がある方

収入が未確定 → 別記様式「給与収入に関する申立書」1. 給与収入に関する申立書

収入が確定 → 別記様式その1「給与等支払証明書」2. 給与等支払証明書

源泉控除対象配偶者又は控除対象扶養親族に事業所得がある方

収入が未確定 → 別記様式その2「事業所得等に関する申立書」(未確定)3. 事業所得等に関する申立書

収入が確定 → 別記様式その2「事業所得等に関する申立書」(確定) 3. 事業所得等に関する申立書

源泉控除対象配偶者又は控除対象扶養親族に公的年金等に係る雑所得がある方

※所得の見積額が0円となる人を除く。

→ 年金振込通知書(写)又は年金支払通知書

障害者に該当する(扶養親族がいる)方

→ 精神障害者保健福祉手帳(写)

身体障害者手帳(写)又は障害者控除対象者認定書(写)等

療育手帳(写)

※療育手帳(写)においては最新の判定年月日が確認できるものを添付してください。

年の中途で採用され、前職がある方

※北海道教育委員会から給与を受けていた人を除く

→ 令和7年分給与所得の源泉徴収票(前職分)(原本)

注:事務局、道立学校は別紙に貼付 4. 各種証明書等貼付用紙

市町村立学校等は申告書裏面に貼付

基礎控除申告書 兼 配偶者控除等申告書 兼 特定親族特別控除申告書 兼 所得金額調整控除申告書

基礎控除は一定の所得金額以下の全ての納税者が受けられるため、ほぼ全ての職員は本申告書の提出が必要です。そのうち、配偶者の所得金額が133万円以下の方や年齢19歳以上23歳未満の扶養親族の所得金額が58万円超123万円以下の方、職員本人の収入金額が850万円以上の方は、基礎控除以外の控除を受けられる場合があります。

①最初にお読みください(案内)

②令和7年分 基礎控除申告書兼配偶者控除等申告書兼特定親族特別控除申告書兼所得金額調整控除申告書

添付書類

基礎控除を受ける場合の添付書類はありません。

配偶者(特別)控除を受ける方は配偶者の所得金額についての添付書類、特定親族特別控除を受ける方は特定親族の所得金額についての添付書類が必要です。

所得金額調整控除を受ける方のうち、本人あるいは配偶者または、扶養親族が特別障害者の場合は以下の添付書類が必要になります。

控除対象配偶者等又は特定親族に給与収入がある方

収入が未確定 → 別記様式「給与収入に関する申立書」 1. 給与収入に関する申立書

収入が確定 → 別記様式その1「給与等支払証明書」 2. 給与等支払証明書

控除対象配偶者等又は特定親族に事業所得がある方

収入が未確定 → 別記様式その2「事業所得等に関する申立書」(未確定)3. 事業所得等に関する申立書

収入が確定 → 別記様式その2「事業所得等に関する申立書」(確定) 3. 事業所得等に関する申立書

控除対象配偶者等に公的年金等に係る雑所得がある方

※所得の見積額が0円となる人を除く。

→ 年金振込通知書(写)又は年金支払通知書

控除対象配偶者等又は特定親族に退職所得がある方

→ 退職所得の源泉徴収票(写)

年末調整において所得金額調整控除を受けようとする方

※本人あるいは同一生計配偶者又は扶養親族が特別障害者である場合

→ 精神障害者保健福祉手帳(写)

身体障害者手帳(写)又は障害者控除対象者認定書(写)等

療育手帳(写)

※療育手帳(写)においては最新の判定年月日が確認できるものを添付してください。

保険料控除申告書

納税者が生命保険料・地震保険料・社会保険料・小規模企業共済等掛金を支払った場合、保険料控除を受けることができます。

令和7年 保険料控除申告書

添付書類

各控除を受ける方は、添付書類の提出が必要です。

申告書を提出する際、期日までに証明書等が添付できない場合には、各所属担当者にご連絡をお願いします。

証明書等を追加で提出する場合は、提出済の申告書のコピーに朱書きで追記した上で、証明書等(のり付けしない)とともに速やかに提出してください。

生命保険料控除、地震保険料控除を受ける方

→ 各保険会社から発行された控除証明書

社会保険料控除、小規模企業共済等掛金控除を受ける方

→ 支払額の分かる書類

※道立学校と市町村立学校で提出する際の添付書類の取り扱いが異なりますのでご注意ください。

・道立学校

「各種証明書等貼付用紙」に証明書等をのり付けしてください。

・市町村立学校

申告書裏面の左側に証明書等をのり付けしてください。

教職員互助会からのお知らせ

(特定増改築等)住宅借入金等特別控除申告書

(特定増改築等)住宅借入金等特別控除は、住宅ローンの借入れをしてマイホームを取得する場合に取得者の住宅ローン金利負担を軽減するための控除です。マイホームの取得対価もしくは毎年末の住宅ローン残高の少ない方の金額の1%が所得税額から10年間にわたり控除されます。

①最初にお読みください(案内)

②(特定増改築等)住宅借入金等特別控除申告書

添付書類

控除を受ける方は、年末残高等証明書の提出が必要です。また、「連帯債務」、「借換え」の有無によって添付書類が異なりますのでご注意ください。

控除を受ける方全員

→ 年末残高等証明書(その年において金融機関等から交付を受けたもの)

※調書方式に対応した金融機関等から借入れをされた方で、住宅借入金等特別控除証明書に年末残高が記載されている場合は、年末残高証明書の添付は不要です。

借換えをした方

→ 新住宅ローンに変更した直前の「旧」住宅ローン残高の分かる書類(利息計算書等)

増改築等をした場合で年末調整が初年度の方

→ (特定増改築等)住宅借入金等特別控除額の計算明細書

※年末残高等証明書を提出する際は、「各種証明書等貼付用紙」に貼付し、提出してください。

国税庁ホームページ

タックスアンサー

○扶養控除等(異動)申告書

○基礎控除申告書兼配偶者控除申告書兼所得金額調整控除申告書

・基礎控除 ・配偶者控除 ・配偶者特別控除 ・所得金額調整控除

○保険料控除

・地震保険料控除 ・地震保険料控除(2) ・小規模企業共済等掛金控除

○住宅控除

○その他